Au cours de l’article précédent, vous avez découvert ce qu’est l’indépendance financière et pourquoi l’indépendance financière est la clé pour une vie heureuse. Découvrez dans cet article comment transformer votre rêve en réalité et vous aussi devenir financièrement indépendant.

Comment atteindre l’indépendance financière ?

Il existe deux moyens principaux d’atteindre l’indépendance financière :

- Se constituer un capital qui génère suffisamment de revenus pour devenir rentier

- Diversifier ses sources de revenus et minimiser vos dépenses fixes pour gagner en liberté

Méthode 1 : Se constituer un capital

Le premier moyen de devenir indépendant financièrement, c’est de vous constituer un capital (immobilier locatif, bourse, investissement) qui génèrera suffisamment de revenus pour vivre, vous permettant de vivre comme bon vous semble. L’ennui, c’est que le capital nécessaire est élevé. Si vous placez votre argent et obtenez un rendement moyen de 3% nets par an, vous devrez vous épargner 800 000€ pour gagner 2000€ nets par mois.

Le montant sera moindre si vous partez dans un pays émergent (320k€ sont suffisants pour gagner 800€ par mois, de quoi vivre correctement en Asie du Sud-Est), mais malgré tout, cela prendra des années voire des décennies pour rassembler une telle somme. Aurez-vous toujours les mêmes envies, les mêmes besoins ou le même état de santé dans 10,15 ou 20 ans ?

Cela me fait penser aux gens qui disent attendre la retraite pour voyager. Qui sait si vous serez encore en vie ou en l’état de santé d’ici là ? Qui sait si le voyage tel qu’il existe aujourd’hui existera encore à l’avenir avec les enjeux énergétiques et géopolitiques ? À titre personnel, je n’aime pas tirer des plans sur la comète concernant des issues à long terme. Pour cette raison, je suis en train de mettre en place la deuxième méthode…

Méthode 2 : Minimisez vos dépenses fixes et diversifiez vos sources de revenus

a. Diversifier vos sources de revenus

En école de commerce, on m’a toujours appris que pour assurer sa pérennité, une entreprise doit diversifier sa clientèle et ne jamais dépendre à plus de 30% d’un seul et même client. Pour les particuliers, c’est la même chose. Si votre famille gagne, disons 3000€ par mois et que vous perdez 20 ou 25% de vos revenus, ce n’est jamais agréable, mais cela est gérable. Si votre famille gagne 5000€ par mois à l’aide d’un gros et unique salaire, la situation est beaucoup plus risquée : que se passera-t-il en cas de licenciement ?

Le fait de ne dépendre que d’une source de revenus créée du stress et un rapport de force qui vous est défavorable : vos revenus dépendent à 100% de votre employeur, mais l’inverse n’est pas vrai. Pour cette raison, essayez de diversifier vos sources de revenus dès maintenant.

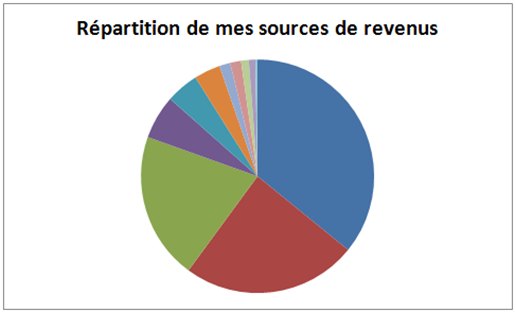

À titre personnel, je génère des revenus en donnant des cours (lycée à temps partiel en tant que vacataire et quelques cours particuliers), en écrivant des articles pour des médias en ligne, en créant un site de temps en temps et en touchant des droits d’auteur. Voici la distribution de mes sources de revenus au cours des derniers mois:

Comme vous pouvez le constater, mes sources de revenus sont assez diversifiées et même si une de mes sources de revenus se tarit, j’aurai toujours les autres pour prendre le relai. Autant de stress en moins.

b. Limiter vos dépenses fixes

Diversifier vos revenus est une chose, mais si l’essentiel de vos revenus partent en emprunt immobilier, EDF, gaz, assurance automobile, impôts… vous ne serez jamais totalement libre. Pour devenir indépendant financièrement, il faut diversifier vos revenus, mais aussi limiter les dépenses au maximum. Par exemple à titre personnel, j’ai, depuis le début de 2015 :

- Changé de contrat de mutuelle. Économie : 8€ par mois

- Restructuré l’hébergement de mes sites web : Économie= 58€ par mois

- Résilié mon compte Dropbox Premium. Économie = 10€ par mois

- Résilié mon abonnement à la salle de sport où je n’allais pas si souvent que ça. Économie = 39€ par mois

- Changé ma carte Visa premier pour une carte visa classique. Économie = 7€ par mois

- Investi dans un pommeau de douche écologique et une ampoule LED. Économie = 7€ par mois

- Acheté une trottinette Oxelo qui me permet de moins prendre le bus. Économie = 15€ par mois (et du sport en plus)

Si la portée de ces actions semble limitée, cela me permet d’économiser 144€ chaque mois, soit plus de 1700€ par an ! J’ai ouvert récemment un nouveau livret épargne sur lequel je place une partie de l’épargne que je me suis constituée en vue de financer un déménagement et un gros projet de voyage cet été, et compte également réinvestir une partie de cet argent en formation : je suis en train de finaliser le FLE (enseigner le Français aux étrangers) pour ajouter une corde à mon arc.

Synthèse

Si l’argent ne fait pas le bonheur, il y contribue, car il vous donne la possibilité de vous offrir le bien le plus précieux qu’il soit possible de vous offrir : la liberté de vivre comme bon vous semble. Pour atteindre cette liberté, cette indépendance financière, gagner plus d’argent est utile, mais ne suffit pas, car on a généralement tendance à adapter ses dépenses à ses revenus : c’est ce qu’on appelle la rat-race.

Pour atteindre l’indépendance financière, le plus important est de limiter vos frais fixes (limiter le gâchis d’énergie, supprimer les abonnements inutiles, louer plutôt que d’acheter, consommer différemment) et de diversifier vos sources de revenus, en plaçant votre argent ailleurs que sur le livret A, en rentabilisant votre capital (proposer des places sur covoiturage, louer votre appart quand vous êtes parti sur Airbnb) ou pourquoi pas en montant un petit business à côté. Pour en savoir plus, n’hésitez pas à lire mon dernier ouvrage, « 15 trucs pour arrondir vos fins de mois » vendu 2,99€ au format Kindle et 6,99€ au format papier:

Lire mon livre

Intéressé(e) ? N’hésitez pas à me contacter si vous souhaitez en savoir plus sur l’indépendance financière ou me faire part de vos projets. Si vous utilisez d’autres techniques pour atteindre l’indépendance financière, n’hésitez pas à les partager en postant un commentaire ci-dessous !

23 réponses

Nathanael

Hello Martin

‘est intéressant de voir ce que tu proposes pour atteindre l’indépendance financière. Je suis le même parcours depuis que je t’ai contacté.C’est un vrai régale d’avoir plusieurs sources de revenus.

Mais, il faut le vouloir pour y arrivé….

Au plaisir….

Nathanael

martin

Bonjour Nathanaël

Je te remercie pour tes encouragements. Où en es tu dans tes projets depuis tout ce temps? Concernant le « il faut le vouloir pour y arriver » j’ai envie de dire comme tout dans la vie non? A moins de naître héritier, rien ne tombe tout cuit dans le bec. Il y avait une citation que j’aimais bien qui disait quelque chose dans le genre « la vie n’est pas un restaurant mais un self-service: lève toi et sers toi ».

A méditer 😉

Bonne soirée à toi

Martin

Didier-Fabrice

Bonjour,

La diversification est une stratégie de gestion des risques mais ce n’est rien de plus qu’une stratégie de gestion des risques. La focalisation peut être une stratégie très profitable. Pour reprendre l’exemple de tes deux familles qu’arrive-t-il en cas de non licenciement ? L’une des familles a multiplié ses efforts pour au final toujours gagner moins que l’autre 😉

Pire ton exemple est mal choisi je vais me transformer en Michel Chevalet : le licenciement comment ça marche ? Le salariat intègre une gestion du risque licenciement : les indemnités chommage. Il est donc fort probable que notre chef de famille licencié perçoive 57% de son SRJ (salaire journalier de référence) soit au final quasiment autant que l’ensemble des revenus de la seconde famille 😉

La focalisation permet d’atteindre une maestria difficile à atteindre dans tous les domaines d’une diversification. Serait-il rentable pour Ibrahimovic de demander un mi-temps au PSG pour entamer une carrière de pongiste ? Je n’en suis pas persuadé…

Trop de diversification demande des efforts qui au final ne seront pas rentabilisés. Si on regarde ton camembert ta diversification est assez intéressante mais il y a 3 ou 4 sources de revenus qui me semblent bien trop faibles pour présenter un réel intérêt (il faudrait bien sûr pousser l’étude plus loin pour juger de la chronophagie et de l’effort demandé pour générer ces revenus)

Concernant les dépenses je ne suis pas tout à fait d’accord avec toi sur le fait de mettre au même plan les dépenses de consommation et les dépenses d’investissement.

A juste titre tu parles de l’économie que représente l’utilisation de la trotinette par rapport au bus sans prendre en compte la sortie de trésorerie qu’a représenté cet achat mais tu mets l’emprunt immobilier au même plan que les dépenses énergétiques etc.

L’emprunt immobilier n’est pas une charge seule la partie correspondant aux intérêts en est une, le remboursement du capital est une constitution de patrimoine net. Et même si les flux de trésorerie sont négatifs pendant un certain temps (je suppose que la trotinette a couté plus cher qu’un ticket de bus) ce ne sera pas le cas éternellement. C’est le principe de l’investissement : espérer un avantage économique futur.

Et la seule véritable indépendance est bien la première : pouvoir vivre simplement en consommant son patrimoine. Avoir plusieurs sources de revenus c’est être multi-dépendants c’est de l’indépendance canada dry. Il faut dans la mesure du possible utiliser cette voie (puisque la majorité d’entre nous n’avons pas la chance de naître héritiers) pour atteindre la véritable indépendance

Martin

Bonjour Didier-Fabrice

Je te remercie pour ton message synonyme de débat enrichissant.

La focalisation est une stratégie très profitable, c’est d’ailleurs la spécialisation des métiers qui permet la hausse de la productivité et la croissance économique et sociale. Mais trop de spécialisation ne donne t-il pas l’impression de tourner en rond. La croissance et l’argent ne font pas tout dans la vie, la sécurité et l’épanouissement sont importants aussi.

Concernant le deuxième point (non licenciement) effectivement la première famille gagne plus que la deuxième, mais la deuxième aurait aussi pu gagner plus que la première. Si j’ai choisi un nombre plus facile pour la deuxième famille ce n’est pas parce que diversifier ses revenus implique de gagner moins, j’ai choisi cet exemple pour montrer que même en gagnant moins, la diversification apporte un peu de sécurité. En se débrouillant bien, la deuxième famille peut très bien gagner 10 000€ par mois avec des sources de revenus variés, et cumuler revenus élevés et diversifiés.

Bien sûr, cela est plus dur de percer quand on a plusieurs projets sur le feu qu’un seul. Mais qui a un seul projet sur le feu en général ? Les salariés. Qui a en général plusieurs projets, plusieurs clients ? Les entrepreneurs. Etre salarié a des avantages mais c’est très dur de devenir millionnaire ou milliardaire ainsi. Beaucoup d’entrepreneurs gagnent mal leur vie ou se cassent la gueule, mais le potentiel de revenu et de liberté est sans limite.

Concernant le licenciement, effectivement, le chômeur touchera 57% de son ancien salaire et éventuellement un chèque de sortie. Mais passé la période de chômage surgit le risque du RSA ou de devoir trouver un travail alimentaire moins bien payé. Mieux vaut gagner x euros avec une activité pérenne ou gagner la même somme en ayant une épée de Damoclès au dessus de soi? Pour le reste, quand on connait les déficits chroniques de Pôle Emploi, n’avoir que le pôle Emploi en roue de secours me semble dangereux sur le long-terme (cf Grèce : dépenses publiques taillées à la hâche)

Concernant Ibrahimovic, tu as raison, cela serait absurde dans son cas. Mais tout le monde n’excelle pas forcément dans un domaine. Tu peux très bien être spécialiste dans plus d’un domaine du moment que c’est complémentaire. Regarde les instits par exemple : ils enseignent plusieurs matières et y parviennent plutôt bien au final.

Trop de diversification peut demander des efforts non rentabilités tu as raison, mieux vaut se concentrer sur le 20 qui rapporte 80 (Pareto). Concernant les revenus microscopiques, cela inclut des choses qui prennent un temps proche de zéro, comme le covoiturage ou le droit d’auteur de bouquins qui ont été écrits il y a des années.

Concernant les dépenses, la trottinette a coûté 130€. Au rythme d’utilisation que j’en fais, je l’aurai rentabilité en moins d’un an. Pour le reste, se constituer un patrimoine est bien mais il faut voir le prix à payer. Si c’est pour manger des pâtes durant 20 ans, est-ce que cela en vaut la peine ? A chacun de trouver la réponse.

Pour finir, tu as raison, la vraie indépendance est de vivre en consommant son patrimoine. Mais être rentier est-ce un rêve ? A titre perso, mon rêve c’est vivre et bosser sur des projets sans contrainte financière, pas de ne rien faire… Et puis si on ne nait pas rentier, comment devenir indépendant financier ? Quand je regarde les blogueurs, il y a ceux qui disent « je vais trimer comme un malade pour être indépendant financièrement à 50 ans ». Tant mieux s’ils y arrivent mais quid de tout ce temps perdu ? N’est-ce pas un plan sur la comète ? Sinon avoir des revenus diversifiés et des dépenses fixes très faibles est une autre solution.

Quand je vivais en Chine et que trois heures de travail par mois correspondaient à mon loyer mensuel, je n’étais pas du tout stressé.

A bientôt 😉

Dani

Très intéressant ce débat sur l’indépendance financière, ça illustre bien les divergences d’opinion qui peuvent exister sans qu’il existe pour autant un seul et unique véritable avis.

Pour ma part je suis d’avis que l’indépendance financière ce n’est pas forcément gagner suffisamment pour ne rien faire (d’ailleurs être rentier dans le sens de vivre de ses revenus immobiliers/boursiers demande pas mal de boulot de gestion SAUF si on a un patrimoine suffisamment conséquent pour déléguer cette partie.)

Pour moi l’indépendance financière sera surtout l’indépendance d’esprit acquise par une « rente » qui assure un revenu minimum et qui permet de bosser sur d’autres projets l’esprit tranquille et sans tomber dans la précarité qu’implique les premiers mois/années d’une entreprise.

martin

Bonjour Dani

Je te remercie pour ton message. Effectivement, la diversité des points de vue permet d’élargir ses perspectives et le débat quant aux stratégies à adopter pour aboutir vers l’indépendance financière.

De mon côté, je partage ton point de vue. Être rentier, est-ce une vie de rêve sans compter le fait comme tu le dis que sous traiter la gestion d’un patrimoine grève la rentabilité et nécessite donc d’avoir un énorme patrimoine. Pas évident.

Savoir qu’on a des clients fidèles + quelques revenus récurrents (type droit d’auteur) permet de moins stresser et de pouvoir travailler sur des projets qui nous tiennent à coeur.

A bientôt

marie

Stratégie de radin mais on y réfléchissant on va trouvé que vous avez raison sur tous les points, surtout pour la salle de sport 🙂 sinon je pense que la meilleur chose est d’investir en immobilier, acheter, rénover et vendre, ça demande certes un certain capital au début mais dès que vous êtes lancé tout ira

Martin

Bonjour Marie

Je te remercie pour ton message. A titre personnel, je ne trouve pas cela radin. L’exemple de la trottinette fait que si j’économise ne serait-ce que 15€ par mois (et je pense cette estimation sous-évaluée), cela me permet d’économiser 180€ à l’année. Pas énorme mais de quoi me faire davantage plaisir au quotidien, gâter mes proches à Noël ou réinvestir cela dans un lancement de livre par exemple. Le but ici n’est pas de thésauriser mais de maximiser ce qu’on fait de son argent.

Pour le reste, si on voit ses dépenses comme un système, on peut optimiser sans « rien » rogner. Je fais moins de sport depuis que je ne vais plus à la salle, mais une partie de cet argent économisé me permet d’aller à la piscine et je fais davantage de sport grâce à la trottinette quand avant je prenais le tram… Au final, moyennant quelques menus changements, j’ai économisé sur le tram et sur la salle de sport.

Concernant le deuxième point tu as sans doute raison, mais je pense qu’investir nécessite un certain nombre de connaissances pour éviter les erreurs de débutant non? Tu as des conseils à partager avec les lecteurs du blog?

Bonne journée à toi

Martin

Mort de rire

« Le meilleur investissement est l’immobilier ……… »

Le marché immobilier comme tous les actifs possède un cycle ! et il est clairement baissier depuis plusieurs années…….. rappelez moi combien de hausse entre 1997 et 2007 ( + 140 % en moyenne )

Alors ce n’est pas les quelques pourcents de baisse qui vont suffir à faire repartir l’immobilier.

Et puis niveau fiscalité bienvenue en enfer

—> Quelle rentabilité nette ? ( faible très faible )

Bloquer son capital dans de l’immobilier ( ormis résidence principale et encore : auj il vaut mieux être locataire si on raisonne investissement; Si on raisonne qualité de vie c’est différent )

Sans compter les problèmes d’impayés , etc……

Il y a mieux que l’immobilier je pense.

martin

Bonjour

Ou avez-vous lu dans cet article le fait que « Le meilleur investissement est l’immobilier ……… »? Sinon souhaitez-vous partager avec les lecteurs de ce blog quelques endroits où placer son argent?

A bientôt

Martin

marie

Merci Martin pour ton accueil 🙂 Franchement non je n’ai pas de retour d’expérience mais je lis beaucoup d’article sur le net à ce propos et effectivement tu as bien raison côté expérience, il y a bien des gens qui ont fait faillite dès le premier investissement

Bon début de semaine à tous et à très vite

martin

Bonjour Marie

De rien. Ravi que l’article te plaise et bonnes continuations à toi

Martin

Mort de rire

Pas dans l’articlemais dans le commentaire précédent

martin

OK

Nicolas

L’indépendance financière fait réagir ! C’est le moins que l’on puisse dire.

Personnellement je pense qu’avec une bonne stratégie et 10 à 12 ans (bon la je parle de mon cas) de travail, c’est largement réalisable ! Dans tous les domaines.

Didier-Fabrice est vraiment dans le détail, mais je partage complètement son introduction. D’ailleurs, j’ajouterai que si vous souhaitez devenir indépendant financièrement, vous êtes obligé de vous focaliser d’abord pour vous diversifier ensuite. Mais il l’explique lui-même très bien. Dans tous les cas pour moi cela à marché.

Merci pour ton article qui est super dans tous les cas.

martin

Bon courage quant à tes projets, Nicolas. Ravi de voir que les échanges de point de vue permettent d’enrichir le débat.

Miguel@lindependantbelge.be

J’ai récemment vécu en Amazonie, période en pleine remise en question de moi (qui n’est d’ailleurs toujours pas terminée) et durant cette période je suis les enseignements d’un habitants local. Pour ce faire, j’ai du me couper de tous contacts (la zone était sans électricité ou téléphone), les quelques livres que j’avais ont été vite avalées. Pour nourriture, je ne devais m’alimenter que le strict minimum. Les premiers jours furent faciles. entre le 3eme et le 8eme jour, j’ai failli péter un plomb. et puis tout est devenu clair, j’ai laissé les choses aller, profitant de la simple présence en Amazonie et j’ai compris que pour vivre correctement et être « heureux », il ne fallait vraiment pas grand chose.

alors, oui, supprimons ce qui n’est pas nécessaire, faisons ce qui nous plait et utilisons l’argent à bon escient et comme tu dis, nous seront enfin libre!

martin

Bonjour Michel

Votre expérience en Amazonie est intéressante. Vous avez vécu combien de temps là bas? Comptez-vous vivre d’autres expériences similaires? J’imagine que le rapport au temps doit être différent. Je n’ai jamais vécu une telle expérience mais lors d’un trekking au Cambodge, je me rappelais que les journées semblaient longues et intense, et qu’on vivait au rythme du soleil (lever vers 5h, coucher vers 20h).

A bientôt

Miguel@lindependantbelge.be

J’ai vécu deux fois cette expérience pendant un mois. C’était l’année dernière, durant un voyage d’un an en Amérique du sud. Pour ne rien te cacher, l’habitant local en question était un shaman.

J’aimerais vivre d’autres expérience humaine comme celle-là. Il faut juste que j’en trouve un qui résonne en moi. J’aimerais prochainement m’égarer quelques mois en Asie…

La relation au temps est très intéressante. Je n’avais pas grand chose à faire, mais après je ne sais comment expliquer comment, mais mes journées étaient presque trop courtes…

Par contre, même si les habitants vivaient au rythme du soleil, je n’y suis jamais parvenu. Peut-être aussi que je ne le souhaitais pas!

martin

Coucou Miguel

Merci pour le retour d’expérience. Et comment avais-tu trouvé ce shaman? Par des amis d’amis, une fois sur place ou tu l’avais rencontré avant de partir?

A bientôt 😉

Martin

Miguel@lindependantbelge.be

Je l’ai simplement trouvé sur internet. A la base, j’avais un contact (de qqn qui avait fait une diète avec le shaman), mais quand je suis arrivé sur place, le contact n’existait plus. Bien décidé, j’ai cherché sur internet, et au petit bonheur la chance, je suis tombé sur un bon shaman à 7h de bateau qd même de là ou je me trouvais.

Si j’avais un conseil pour ceux qui cherchent un, aller sur place, voyager un peu et au gré des rencontres, vous rencontrerez sans aucun doute un touriste qui pourra vous conseiller (attention aux conseils des locaux!).

Idéalement, je crois que les choses se font naturellement. On dit d’ailleurs là-bas que c’est la plante qui t’appelle ! (et pas l’inverse!)

Martin

Intéressant comme expérience, tu n’avais pas peur de tomber sur une secte? Sinon tu as raison: souvent les choses se font plus simplement une fois sur place que depuis Internet. Je suis curieux quand tu dis « c’est la plante qui t’appelle ». Peux tu développer un peu plus sur cette pensée si tu en as le temps?

Miguel@lindependantbelge.be

Pour répondre à ton commentaire sur la plante et le shamanisme. Non, j’ai jamais eu peur que cela soit une secte. J’avais une foi énorme en ce que je faisais et que cette synchronicité ne pouvait pas mener quelque part de mal. Je sais pas si c’était l’appel de la plante, mais quoiqu’il en soit, rien ne m’est arrivé. Donc, oui, pour dire un peu plus sur l’appel de la plante, je pense que c’est assez simple comme principe. Étant donné que cette plante est considéré comme un esprit, elle prend en contact avec toi dans ta vie (via des événements, synchronicités, rencontres ou autres) et te mène vers elle, parce qu’elle pense que tu es prêt ou mure pour suivre son enseignement (ou du moins elle a qqch a t’apprendre) et t’aider à évoluer et progresser dans ta vie. Si l’on considère que tout est énergie et information, on peut aller même jusqu’au délire que c’est toi -même qui t’a poussé vers ce chemin, puisque nous sommes les propres créateurs de nos réalités!